遺言

遺言書の作成について

遺言は、主に 自筆証書遺言・公正証書遺言 があります。無効にならない遺言書作成の文案作成を、すべてサポート致します。

当事務所では、相続開始後、家庭裁判所の検認手続き不要でかつ、偽造や変造、破棄の恐れがない公正証書遺言をお勧めしております。もちろん、公証人さんとの打合せ、証人の手配等、すべてサポート致します。料金は受任前に見積額をご提示致しますので、安心して当事務所にお任せください。

では、遺言はいつ作成すればよいのでしょうか?それは、健康な状態の今が絶好のタイミングです。

遺言を作ることで、以下のようなことができます

◆財産を特定の相続人に相続させることができる

◆相続人に配分する財産の割合を指定できる

◆相続人以外の第三者に財産を渡すことができる

◆相続手続きがスムーズに行え、残された家族がとても助かる

遺言作成が必要な方ケース

◆子供のいない夫婦

◆相続人のいないお一人様

◆ほとんどの相続財産が不動産の場合

◆内縁関係の方

◆家族関係が複雑な方

◆相続人以外の特定の方に遺贈したい場合

◆財産を相続させたくない相続人がいる場合

遺言は、大切な家族のために、争いがないうちに、円満相続の一番の近道です!

自筆証書遺言

自筆証書遺言は、文字通り自筆で作成する遺言証書ですが、自筆遺言証書の財産目録については自筆で作成する必要がなくなりました。(自筆証書遺言の方式が2019年1月13日より緩和の為)

財産目録においては、パソコンで作成したり、通帳のコピーを添付してもよいですが、財産目録の各頁に署名押印をする必要があります。財産目録には署名押印をしなければならないので,偽造も防止できます。

自筆証書遺言の主なメリット・デメリットは、以下の点です。

◆用紙の制限はなく、いつでも簡単に作成できます。

◆相続開始後には遺言書の検認手続きが必要です。(2020年7月10日より法務局の遺言保管制度を利用したものを除く)

◆偽造や変造、破棄の恐れがある点に注意が必要です。 (2020年7月10日より法務局の遺言保管制度を利用したものを除く)

♦自筆証書遺言の本文は自書で書かなければならない。

♦自筆証書遺言が無効になるおそれがあります。

♦自筆証書遺言が発見されないおそれがあります。

公正証書遺言

公正証書遺言は、遺言の中で最も優れているといえます。

なぜなら、専門家が関与し、作成するので無効になることがないからです。

遺言の内容に関しても、誰にどの財産をあげるといったことだけでなく、遺言が実行されるときに最も手続きがスムーズに進められるような文面を考えてもらえます。

公正証書遺言の主なメリツト・デメリツトは以下の点です。

◆公正証書遺言は、無効になるおそれがないことです。

♦遺言書原本は、公証役場で保管され、偽造や変造、破棄の恐れがないため安全です。

◆相続開始後には、遺言書の検認手続きは不要なので、スムーズに行えます。

◆公証役場での公正証書遺言書作成費用は、別途必要となります。

◆証人2人が必要となります。

◆専門家に依頼すれば、公証役場とのやりとりや、必要書類の収集から文面を自分で考えたりしなくてよいため、安全で確実な遺言作成ができます。

当事務所は、遺言・相続の専門としております。

是非お気軽にご相談ください。あなたにとって一番の提案をいたします。

相続

遺産相続手続きについて

遺産相続手続きとは、亡くなられた方の財産を引継ぐ手続きです。遺言書の有無、相続人、相続財産の内容により手続きが異なっています。

まず、相続が発生すると、亡くなった人(被相続人)の不動産名義の変更や預貯金の解約が必要となります。

その際、被相続人が生まれてから亡くなるまでの戸籍謄本等を全て集め、法務局や銀行に提出しなければなりません。本籍地が遠隔地の場合、戸籍謄本等を集めるのは大変な作業となります。

戸籍は本籍地のある市町村が管理しており、その窓口に出向くか、郵送で請求します。1回の手続きで全て揃えばいいのですが、結婚や離婚または、転居の度に本籍地を移してる場合も多く、何度も何箇所にも請求しなければならないことが多くあります。

そこで、専門家に依頼することで、迅速丁寧かつ正確な手続きが可能となります。時間も大幅に短縮できます。

当事務所は、遺言・相続の専門としていますので、相続人の調査・戸籍の取得代行、相続財産調査、遺産分割協議書作成まで、迅速丁寧かつ正確+思いやりを持ってトータルサポート致します。更にご希望に応じて二次相続のアドバイスもさせて頂きます。

料金は受任前に見積額をご提示致しますので、安心して当事務所にお任せください。

相続財産の名義変更・解約・払出するには、以下の確認が必要です

①遺言の有無の確認

②相続人の確定

③相続財産の把握

④遺産分割協議(遺言書がない時、遺言書に書いていない財産)

確認には、様々な書類が必要となります。

書類が揃えば、金融資産については名義変更等の手続きができます。不動産においては、登記が必要です。

相続税の基礎控除について

3,000万円+600万円X法定相続人数 (2015年1月1日より)

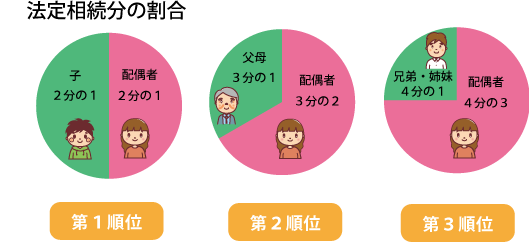

相続人と法定相続割合について

法定相続人の範囲と順位です。法定割合は以下のとおりです。

相続財産について

相続財産には、プラスの財産とマイナスの財産があります。代表的な相続財産は以下の通りです。

| プラスの財産 | マイナスの財産 |

| ■ 不動産(土地・建物) 一軒家・マンション・店・農地・山など |

■ 借金 銀行等の借入金 |

| ■ 不動産の上の権利 借地権など |

■ 保証債務 など |

| ■ 現金・預貯金・有価証券 銀行預金・株券・国債など |

|

| ■ その他 ゴルフ会員権・著作権 |

|

| ■ 動産 車・宝石など |

遺産分割について

遺産分割には、現金や預貯金のように分割しやすい財産もあれば、土地・建物のように分割しにくい財産もあります。分割しにくい財産をどのように分けるのかが重要になります。

その方法として以下の現物分割・代償分割・換価分割・共有分割の方法がありますので、適宜組み合わせて利用することがポイントになります。 遺産分割が終了するまでは、相続人の共有の財産となります。

なお、相続税の申告期限までに遺産分割されないと、「小規模宅地等の評価減」「配偶者の税額権限特例」など税の控除が受けれませんので注意が必要となります。

当事務所は、遺言・相続の専門としております。

相続手続きについては、お電話又はお問い合わせフォームよりお気軽にお問合せください。

お手続きの流れはこちら ![]()

相談無料!ご相談ください

メールでのお問い合わせは24時間OK!